Net 20 metų elektroninei bankininkystei naudotas kodų korteles nuo šiol tikrai galima laikyti tik suvenyrais. Dar rugsėjo pradžioje jų atsisakė „Swedbank“, netrukus šio banko pėdomis pasekė „Luminor“, o nuo rytojaus šią banko klientų atpažinimo priemone nebegalės naudotis ir „SEB“ klientai.

Nespėjantiems žengti koja kojon su bankų pokyčiais ir vis dar turintiems kodų korteles, bankai nepalieka kitos išeities kaip pėdinti į bankų filialus ir rinktis alternatyvius identifikacinius prisijungimo prie internetinės bankininkystės metodus. Pasak Lietuvos bankų asociacijos prezidento, pokyčiai bankų klientams neturėtų sukelti didelių nepatogumų. Neva, nauji būdai ir patogesni, ir daug saugesni.

„Yra labai natūralu, kad didžioji dauguma Lietuvos bankų jų atsisako, kadangi tai yra ganėtinai senas, gana archajiškas būdas, kaip identifikuoti save internete. Jeigu atsimenate, mes kažkada naudojomės ir asmens ieškikliais, po to atsirado mobilieji telefonai. Natūralu, kad technologijos eina į priekį“, – sako bankų asociacijos prezidentas Mantas Zalatorius.

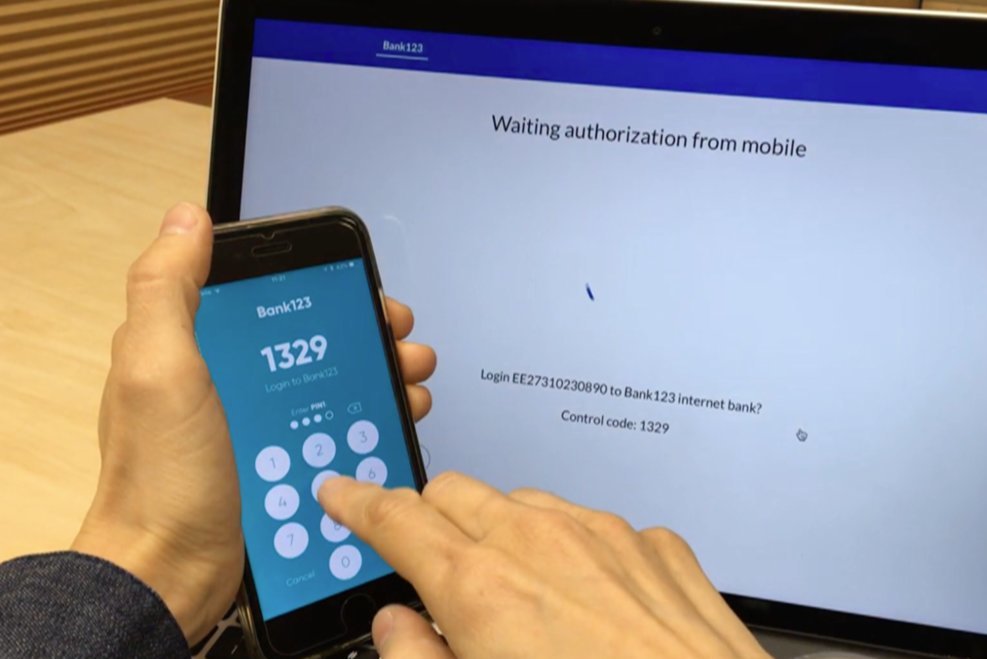

„Rinkos tyrimas rodė, kad klientai labai patenkinti naudodamiesi naujomis identifikavimosi priemonėmis, tomis kaip „Smart ID", mobilus parašas. Visi pabrėžia prisijungimo greitį, patogumą, ir tai, kad nereikia nešiotis kažkokių kitų įrenginių, o užtenka turėti savo mobilųjį telefoną“, – teigia „Swedbank" atstovė Jūratė Gumuliauskienė.

Bankininkai ypač skatina rinktis išmaniuose įrenginiuose naudojamą „Smart ID“ programėlę. Skaičiuojama, kad atsisakant ja prie savo sąskaitų prisijunginėja jau beveik milijonas lietuvių. Nors estiška programėlė pristatoma kaip itin saugi, pasak saugumo ekspertų, nuo sukčių ji apsaugo ne ką daugiau nei ant plastikinės kortelės surašyti kodai.

„Ir telefoniniai sukčiai dirba ir tiesiog gyvai dirba tam tikrose vietose. Gali paprašyti tavo mobiliu telefonu pasinaudoti ir pabėgti, gali paprašyti tavo bankinės sąskaitos prisijungimų, kad pasižiūrėtų kažką. Gali paprašyti pervest kažką, nes tau pervedė. „Smart ID“ nepadės apsaugoti nuo socialinės inžinerijos“, – mano IT saugumo ekspertas Marius Parešius.

Tiek Lietuvoje, tiek Estijoje šiemet jau užfiksuota mažiausiai du atvejai kai apsimetę bankininkais ilgapirščiai iš kelių dešimčių „Smart ID“ vartotojų sugebėjo išviliojo dešimtis tūkstančių eurų. Skeptikai „Smart ID“ kritikuoja ir dėl to, kad netekus telefono ar net interneto ryšio žmogus akimirksniu praranda, bet kokią galimybę naudotis savo pinigais.

Be to, M. Pareščius sako, kad šiemet būta bent keletas kartų, kai sutriko pačios programėlės veikimas. Paskutinį kartą „Smart ID“ veikla daugiau nei dviems valandom sutriko dar šią savaitę.

„Gana patogu yra, bet reiktų vis dėlto pamąstyti apie tai, kad, jeigu yra kažkokie technologiniai trikdžiai, kaip kad buvo keletą kartų šiais metais, reikėtų ieškoti alternatyvų, kurie būtų kaip rezervas, jeigu negalėsite pasinaudoti „Smart ID“, – sako M. Parešius.

Tiesa, abejojantiems „Smart ID“ saugumu ar tiesiog neturintiems pinigų išmaniam telefonui, bankai siūlo naudotis mokamu elektroniniu parašu arba kodų generatoriais. Tačiau prieš tokius pokyčius piestu stoja vartotojų organizacijų atstovai. Esą bankai eilinį kartą pokyčius bruka per prievartą, mat kai kuriems kodų kortelės – vis dar vienintelis įveikiamas būdas, padedantis naudotis internetine bankininkyste.

„Aš matyčiau kodų kortelę kaip galimybę kartais ir mažiau su elektronika bendraujantiems žmonėms, ir vyresniems, ir galbūt, ne visai įgudusiems tarsi bandyti su bankų sektoriumi susidraugauti, naudoti bent jau kodų korteles, naudoti nedideliems pavedimams, nedideliems pinigams tvarkyti“, – kalbėjo Vartotojų aljanso viceprezidentas Kęstutis Kupšys.

Pasak vartotojų aljanso atstovo, bankų sektorius Lietuvoje įgauna vis didesnį apetitą, todėl daugelis diegiamų pokyčių yra kuriami tam, kad bankai galėtų dar labiau padidinti ir taip jau drakoniškus savo pelnus, nusispjaunant į žmonių iš jautresnių socialinių grupių poreikius.

„Jiems reikia didinti savo pelną. Jie uždirba 360 milijonų per metus. Tai reiškia, kiekvieną dieną milijonas pelno įkrenta į bankų pelną. Ne šiaip pajamos, tai jau yra grynas pelnas. Tai ką jie gali pasiimti sau, akcininkai išsidalinti, čia jau net ir po visų premijų. Tai yra milijonas eurų kasdien, ir to, matyt, negana“, – pasakoja K. Kupšys.

Šalyje mažėja ir bankomatų, ir bankų filialų. Pastarųjų nuo 2011-ųjų jų turime 450-ia mažiau. Ne vienas mažesnio miestelio gyventojas skundžiasi, kad tenka sukarti ne vieną dešimtį kilometrų norint pasiekti savo banko skyrių. Tačiau dėl tokios situacijos Lietuvos bankas problemų nemato. Esą bankai siūlo pakankamai alternatyvų, kuriomis galima pasinaudoti vietoje kelionės į banko filialą.

„Filialų mažėja, bet tų savitarnos zonų, jos yra, jos išlieka, jos niekur nedingsta. Jūs tiesiog negalėsite susitvarkyti prie langelio tų reikalų, bet galėsite savarankiškai, bankomate ar prie terminalo“, – teigia Lietuvos banko atstovas Tomas Karpavičius.

Pasak Lietuvos banko atstovo, šalyje liks bent keli bankai, kuriuose banko kodų kortelės su papildoma identifikacija dar kurį laiką bus naudojamos.